转自黑色马里奥

交易所无法提币,金融市场会破产?

讨论Fcoin之前,今天想跟大家聊聊金融系统。大家熟悉的金融领域包括银行、保险公司、证券公司、信托投资公司以及基金管理公司。

这些与金钱打交道的公司会因为经营不善导致破产吗?毕竟他们都是拿着大家的钱去“生”钱。如果发生破产的情况,应该找谁说去?

这时候需要区分一个概念,资产是否集中在金融主体中?举个例子,证券公司、信托投资公司以及资金管理公司,他们的无权触碰投资人基金专户的资产,换句话说,公司若破产,投资人的钱就一直在银行,等新机构到来接管。

而保险公司卖的产品很多属于保障终身型(如终身重疾、养年金险:保证被保人领取保险金到80岁),若保险公司在此期间倒闭,所有参保的用户将无法获得保障。

因此,我国的保险有独立的监管机制,要求注册资本最低限额为人民币2亿元、提取注册资本百分之二十作为保证金存入国务院保险监督管理指定银行、为保证保险公司的偿还能力提取各项准备责任金。如果保险公司破产,也需经过国务院保险监督机构的批准才能解散,随后由其他的保险公司接管。

换句话来说,国家保证所有的保险合同就算遭遇保险公司破产,保单依然有效。

那银行呢?与保险公司相反,银行会遭遇倒闭。

在银行监管政策放松后,许多银行不再是国有资产,中国第一家倒闭的银行是海南发展银行。在海南房地产浪潮过后,海南发展银行遭遇大量高息储蓄资金无法收回,很多储户向银行提现,导致资金银行出现挤兑现象,最终国家拨款34亿元救市无果,海南发展银行宣布破产。

银行倒闭后,储户存款最多只能收回50万,贷款则需要继续偿还。因此,大家在投资理财、存款除了考虑利息,还需要考虑其他的因素,如银行背景等。

说这么多,其实想引用昨天链比特威廉的话:“在数字货币交易所投资,三大当然很稳,OK火币币安,于情于理都不会产生问题。但是他们的0.001%的出问题的概率,一旦出问题都是你的100%。”因此投资提倡把鸡蛋放在不同的篮子里,降低风险。

中心化交易所引发提币运动

回顾Fcoin的事件,平台宣布因为数据出错和决策失误等原因,目前平台资金困难,预计无法兑付的资金规模在 7000-13000 BTC(4.8~8.9 亿人民币)之间。

Fcoin属于中心化交易所,用户通过充提,开始交易。产品原理是用户把跨链的资产充值到Fcoin后,平台承担“承销商”的角色,把用户五花八门的资产转化成一样的筹码,然后在交易所内交易,当你申请提现的时候,交易所把筹码兑换成真实的资产转到账户上。

在这个过程中,用户看到在交易所上的资产只是数字,没有提现之前,资产都不在自己手中,因此提币运动开始受到大家的关注。

提币运动是指用户把存放在交易所中的资产提出到钱包地址中(资产存放在比特币、以太坊以及EOS的账户),这样可以避免交易所引发的一系列资产安全风险。

资产有绝对安全吗?

任何一个交易平台暴雷对于区块链行业都是极大的打击,而区块链从业者也在想办法发开兼顾安全与易用的产品。

交易所能否去除充提的流程,交易后直接到账呢?

也许去中心化交易所能做到。因此,币安、OK以及火币三大交易所都开始布局去中心化交易所(在这里简称Dex:decentralized exchange)。Dex必须搭建在公链上,通过资产、交易订单以及信息上链,打造公开透明、去信任化的平台。

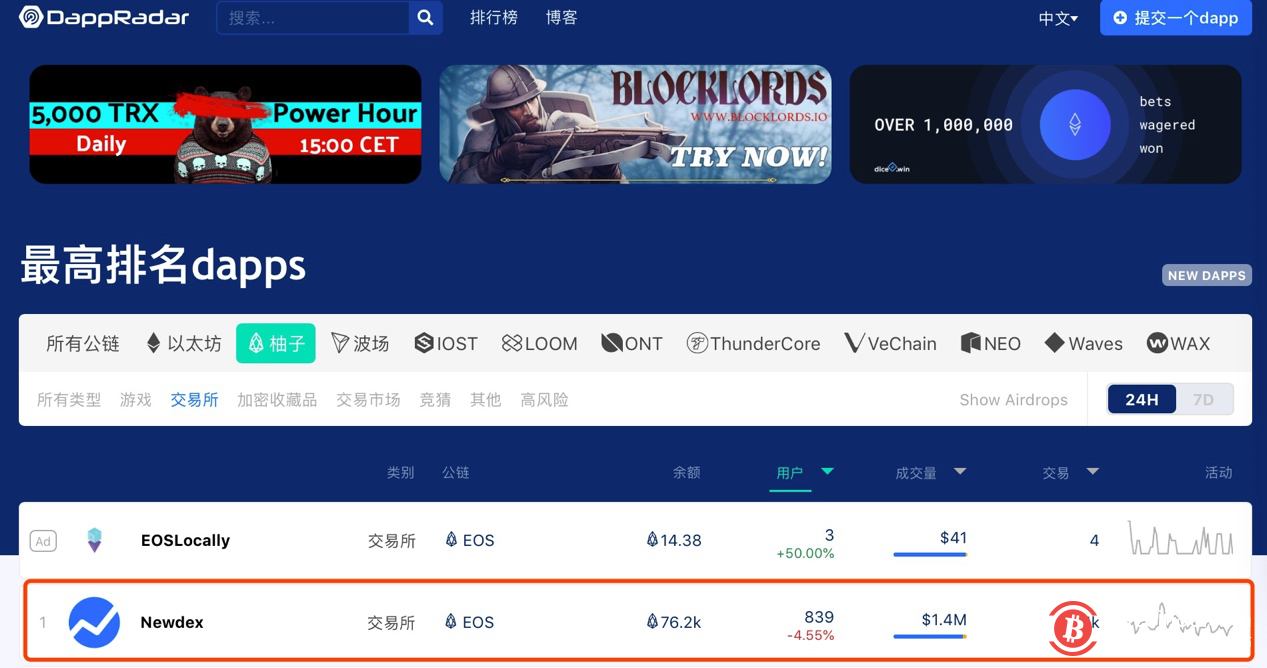

三大交易所布局Dex之路选择先搭建自己的公链,当然在其他公链的赛道上,也早已有行业布局者,如在EOS生态上的老兵Newdex。

(图片来源:2月18日DappRadar,Newdex排名第一)

Dex的产品设计逻辑如下:

直接导入钱包地址开始交易,资产由用户钱包地址自动转账到交易所委托账户,智能合约撮合交易后资产直接到账用户钱包地址,整个过程用户拥有资产的所有权,去中心化交易所无权掌握。

Newdex最早布局在EOS链上,目前支持TRON链、EOS侧链BOS、WAX、TELOS、LYNX等币币交易。用户可以通过钱包在网页版扫码登录或者在手机钱包中开始交易,无需充提,交易结束后直接到账。同时部署链上撮合与结算智能合约,让Newdex在交易的每个环节都在EOS链上进行,从订单撮合、资产结算、订单信息,全面“去信任化”。

当然Dex也有自己的门槛,无法支持跨链交易对让市场90%的交易量都集中在中心化交易所中。2019年Newdex比其他去中心化交易所跑得更快,上线了OTC功能,用户可以通过法币轻松出入金,目前支持EOS以及USDT(EOS链),通过USDT的跨链兑换功能,用户可以轻易的把USDT(EOS)兑换成USDT(ERC20)或者USDT(TRC20)。方便不同公链的用户轻松进入兑换。

2020才刚开始,区块链技术的落地不只是公链的职责,支付、交易、记账都给区块链从业者带来巨大的发挥空间。作为去中心化交易所的支持者,希望Dex能打破行业破局,真正让数字货币在去中心化的市场中流通交易。